Síntomas de cambio de tendencia en el mercado industrial y logístico español

Síntomas de cambio de tendencia en el mercado industrial y logístico español

El Informe de Industrial y Logística de la consultora internacional Jones Lang LaSalle analiza el comportamiento del sector destacando la ausencia de operaciones de compraventa significativas debido a la falta de financiación que ha continuado lastrando al sector.

Para el 2014, el informe avanza un panorama más positivo ya que por un lado el riesgo país ha desaparecido, las rentas pensamos que han tocado fondo por lo que se espera una inminente recuperación y por último, los inversores internacionales que vuelven a llegar, están demandando nuevas instalaciones por lo que se prevé la creación de nuevos espacios.

Para el 2014, el informe avanza un panorama más positivo ya que por un lado el riesgo país ha desaparecido, las rentas pensamos que han tocado fondo por lo que se espera una inminente recuperación y por último, los inversores internacionales que vuelven a llegar, están demandando nuevas instalaciones por lo que se prevé la creación de nuevos espacios.

Industrial y suelo Madrid

La demanda por parte de la pequeña y mediana empresa es muy escasa, debido a graves problemas de liquidez y de financiación. Sin embargo, las compañías que tienen la capacidad de afrontar una compra de instalaciones sin necesidad de financiación están encontrando verdaderas oportunidades.

En cuanto a la oferta, se sigue notando un continuo y constante descenso en los precios de producto terminado aunque ésta bajada cada vez es menor. Al mismo tiempo se está observando la llegada de activos procedentes de concursos de acreedores, donde el precio es muy interesante.

La adquisición de suelo se encuentra en niveles mínimos, principalmente porque no existe una demanda que dinamice el mercado. En estos momentos existe una oferta de suelo importante en todas las coronas y a precios muy competitivos.

Por otra parte, se observan empresas promotoras dispuestas a comprar y desarrollar suelo para empresas finalistas, pero las condiciones contractuales que estas últimas ofrecen hacen inviable la culminación de proyectos.

Logística Madrid

La demanda logística no termina de recuperarse pues las empresas siguen ajustando sus necesidades y no permiten tener espacios ociosos. Se observan movimientos de reducción de espacios para ahorrar costes.

En la zona prime la disponibilidad es escasa, registrando una tasa de disponibilidad del 7,5%, lo que provoca que la demanda tenga que buscar una nueva ubicación en zonas más alejadas. La demanda se concentra en la segunda y tercera corona, donde se alcanza una disponibilidad del 9% y del 42% respectivamente. Por su parte en la primera corona no existe disponibilidad y cuando se queda libre una nave de calidad encuentra ocupante en breve espacio de tiempo.

En el análisis de la oferta el informe de Jones Lang LaSalle la tasa de disponibilidad continua estable en el segundo semestre del año, pero hay que destacar que cada vez existe menor oferta de naves de gran tamaño.

En la segunda y tercera corona, aparecen constantemente inmuebles obsoletos que tienen que comercializarse a una renta muy por debajo del precio de mercado.

Se observa una mejoría en forma de estabilización en las rentas de la zona prime, provocada por la escasez de la oferta que existe. Actualmente, las rentas en zona prime se sitúan en 4,80€/metro cuadrado, mientras que la segunda corona alcanza los 3,10€/metro cuadrado y la tercera corona los 2,15€/metro cuadrado.

Los propietarios prefieren tener los inmuebles alquilados a una renta inferior a sus expectativas, con un contrato a corto plazo antes que tenerlos vacíos, por lo que se están cerrando operaciones muy ventajosas para el inquilino.

El informe destaca que no ve un repunte de las operaciones llave en mano porque los precios no son competitivos y los compromisos que los inquilinos ofrecen son muy cortos. En este sentido, ante la falta de naves de características particulares y la estabilización del precio del suelo, es posible que se vea muy pronto un cambio de tendencia.

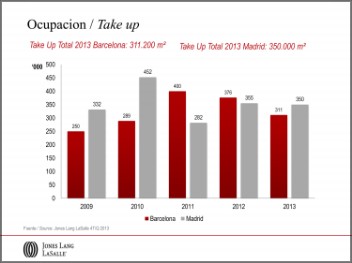

En cuanto las transacciones, se sigue observando un buen comportamiento de los parques cerrados de alta calidad y ubicados en zonas prime, donde la demanda está en torno a los 2.000-3.000 metro cuadrado y que cuentan con todo tipo de servicios disponibles. La absorción de espacio logístico en Madrid en todo el 2013 se situó en 355.190 mero cuadrado.

Las transacciones que se realizaron a finales de 2013, nos dejan con una disponibilidad de naves muy escasa, por lo que se prevé que en 2014 la carencia de espacios logísticos sea significativa.

Industrial y suelo Barcelona

Durante el 2013, el análisis de la demanda muestra como prácticamente no hubo operaciones significativas de suelo logístico y destaca como sigue existiendo una demanda intensa para parcelas de gran tamaño y falta de oferta en las cercanías de Barcelona.

En Barcelona, la oferta ha mostrado la entrada en el mercado una bolsa importante de suelo en zona prime en régimen de concesión, pero cuya estructura jurídica y en términos generales, salvo excepciones, no es la deseada por la demanda.

Sigue habiendo falta de financiación para el suelo, y las pocas transacciones se suelen realizar se hacen con Recursos Propios.

El precio de suelo logístico de ha mantenido estable en los últimos trimestres, con mínimos de 150€/metro cuadrado y máximos de 400€/metro cuadrado.

La demanda de naves industriales continua siendo escasa, y las rentas durante el primer semestre del año se han mantenido estables, excepto en zona prime, donde las rentas industriales se sitúan entre los 3,50€/metro cuadrado/mes y los 5,25€/metro cuadrado/mes.

Logística Barcelona

En el último trimestre del año, la absorción de espacio logístico se ha situado en los 106.200 metros cuadrados que sumados a los 205.000 metros cuadrados de trimestres anteriores suman 311.200 metro cuadrado en todo el 2013.

La oferta de naves logísticas en Barcelona actualmente se sitúa en aproximadamente 672.300 metro cuadrado, un 6% menos que el trimestre anterior y la tasa de disponibilidad media se sitúa en un 10,7%.

La tasa de disponibilidad en zona prime se sitúa muy próxima al 10% mientras que en segunda y tercera corona se sitúan en un 7,2% y 15% respectivamente.

Las rentas se han mantenido estables en los últimos trimestres y previsiblemente ya han tocado fondo. Las rentas máximas logísticas se situaron en 6,25 €/metro cuadrado/mes en la primera corona y en 5 €/metro cuadrado/mes y 3 €/metro cuadrado/mes, para la 2ª y 3ª corona respectivamente.

Las mayores transacciones del año se produjeron en la tercera corona con firmas como Docout que alquiló una nave propiedad de Prologis con un total de 22.848 metro cuadrado y el alquiler de las antiguas naves de Ochoa situadas en L’Hospitalet del Llobregat, Cornellà del Llobregat, El Prat del Llobregat y La Bisbal del Penedès donde se ha materializado la venta tras un proceso concursal.

Mercado de inversión – Industrial y logístico

El segundo semestre de 2013 ha marcado un punto de inflexión en el mercado de inversión logística. El cambio en el flujo global de capitales y el menor riesgo país que se han ido viendo desde principios de año se han plasmado en la aparición en los meses de verano de numerosos fondos internacionales dispuestos a comprar activos logísticos en nuestro país.

El inversor activo es de tipo oportunista, que es el que estaba presente en los últimos cinco años. Este inversor ya no busca rentabilidades de dos dígitos y su posición no se encuentra tan alejada de los vendedores por el mencionado «riesgo país» que ha desaparecido, las rentas que han tocado fondo, la expectativa de que se producirá una contracción de rentabilidades y que empiezan a verse una serie de usuarios internacionales de prestigio que demandan nuevas instalaciones en España.

Gracias a todos estos positivos factores, junto con el inversor internacional oportunista, que busca grandes volúmenes y descuentos, los fondos institucionales, más conservadores ya han vuelto la mirada a nuestro país. Es muy posible que regresen al mercado en 2014 y veamos transacciones que serán la prueba de que el mercado vuelve a ser fuerte.

Las rentabilidades prime en Madrid se sitúan en el 8,25%, pero estimamos que si hay operaciones con operadores fuertes y con contratos de larga duración podemos ver un descenso muy agresivo a lo largo del año. Por su parte en Barcelona marcaron el 8%.

El informe de Jones Lang LaSalle destaca que el año 2013 cerró con un volumen de inversión de alrededor de 100 millones de euros y confía que en 2014 esta cifra pueda incluso llegar a triplicarse.

Luis Guardia, director Industrial & Logística de Jones Lang LaSalle «Claramente estamos en un punto de inflexión donde por un lado la absorción logística en Madrid se ha empezado a recuperar así como el dinero internacional para el sector inmologístico ha empezado a interesarse de forma muy intensa en este mercado. Los niveles de inversión en 2013 se han empezado también a recuperar. De cara a 2014 esperamos un incremento muy significativo de las transacciones de inversión así como unos primeros signos de mejora en el consumo que se deberían traducir en una mejora de la contratación. Ya a principios de este año se está notando un incremento muy significativo de la actividad».